原文标题:The Bond Market Isn't Buying This Rally. Neither Am I.

原文作者:KURT S. ALTRICHTER, CRPS

原文编译:Peggy,BlockBeats

编者按:当股市迅速收复战时跌幅、逼近历史高位时,一种「风险已经出清」的叙事正在重新占据主导。但这篇文章提醒我们,如果只看权益市场,很容易误判当前的真实环境。

债券与原油给出的信号并不一致:利率上行、油价高企,指向的是通胀仍具黏性、美联储政策空间受限,以及地缘冲突尚未真正落地。相比之下,股市却在同时定价低通胀、降息重启、成本可控与冲突缓解,这是一组高度理想化的前提。

作者认为,这轮反弹更多来自动量而非基本面。在「不愿错过上涨」的交易行为推动下,价格可以短期偏离现实,但最终仍需回归由宏观变量所决定的区间。

当不同资产类别之间出现分歧,真正的风险往往不在于谁对谁错,而在于这种分歧如何被修复。当前的问题,不是市场是否乐观,而是这种乐观,是否已经走在了数据之前。

以下为原文:

「规则二:单一方向上的过度波动,往往会引发相反方向上的过度反转。」——鲍勃·法雷尔(Bob Farrell)

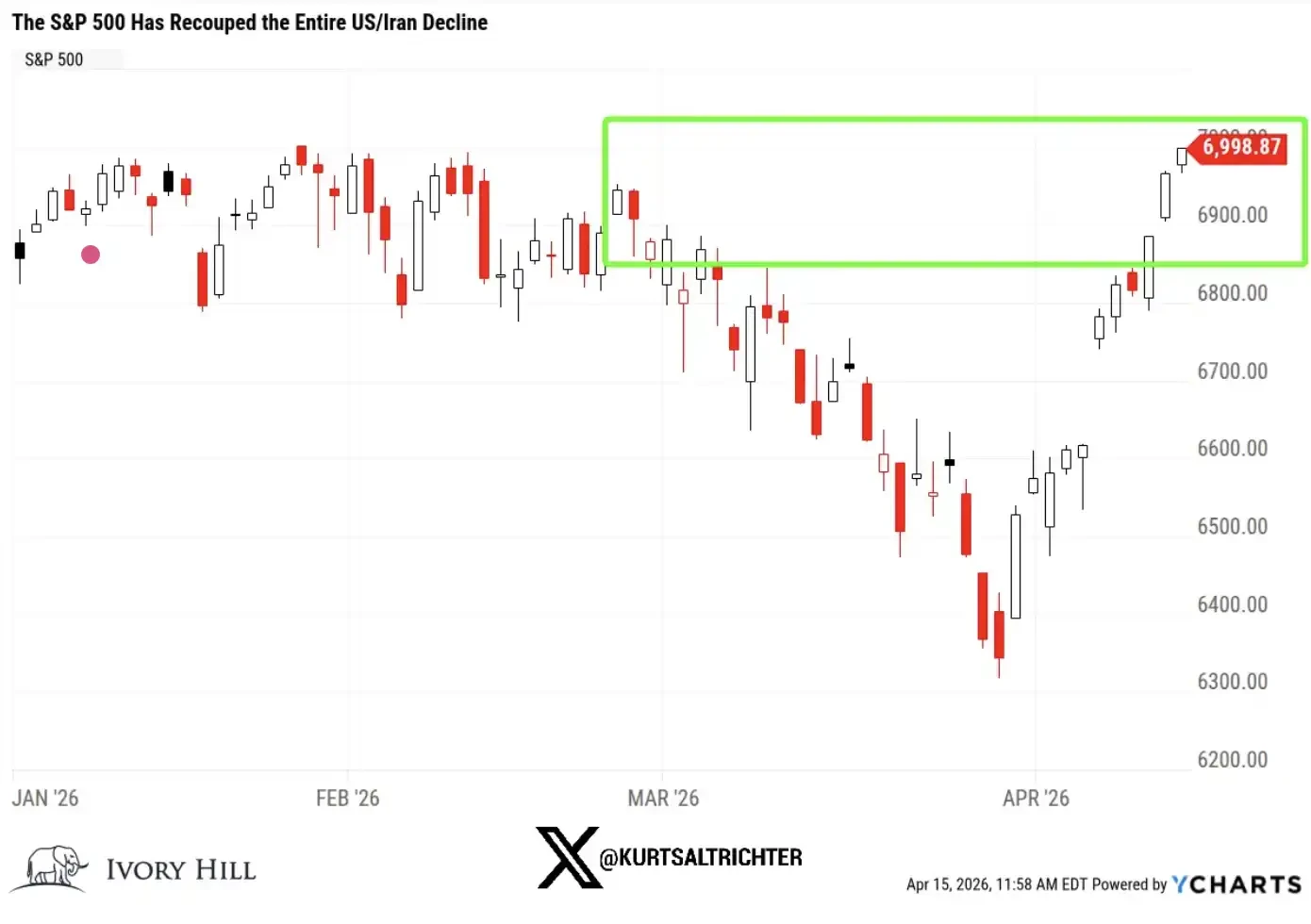

标普 500 指数已经完全收复了在美伊冲突期间的全部跌幅。截至昨日,该指数较 2 月 27 日(首次对伊朗发动打击的前一天)已高出 1%,距离历史新高也仅一步之遥(不到 1%)。

短短 10 个交易日,市场完成了一次完整的往返。

我直说吧,如果你现在只看股票市场,一切看起来都像是「恢复健康」了。战争爆发,市场下跌,然后迅速反弹,一切回归正常,大家继续往前走。

但如果把视野拉宽,这并不是正在发生的真实情况。

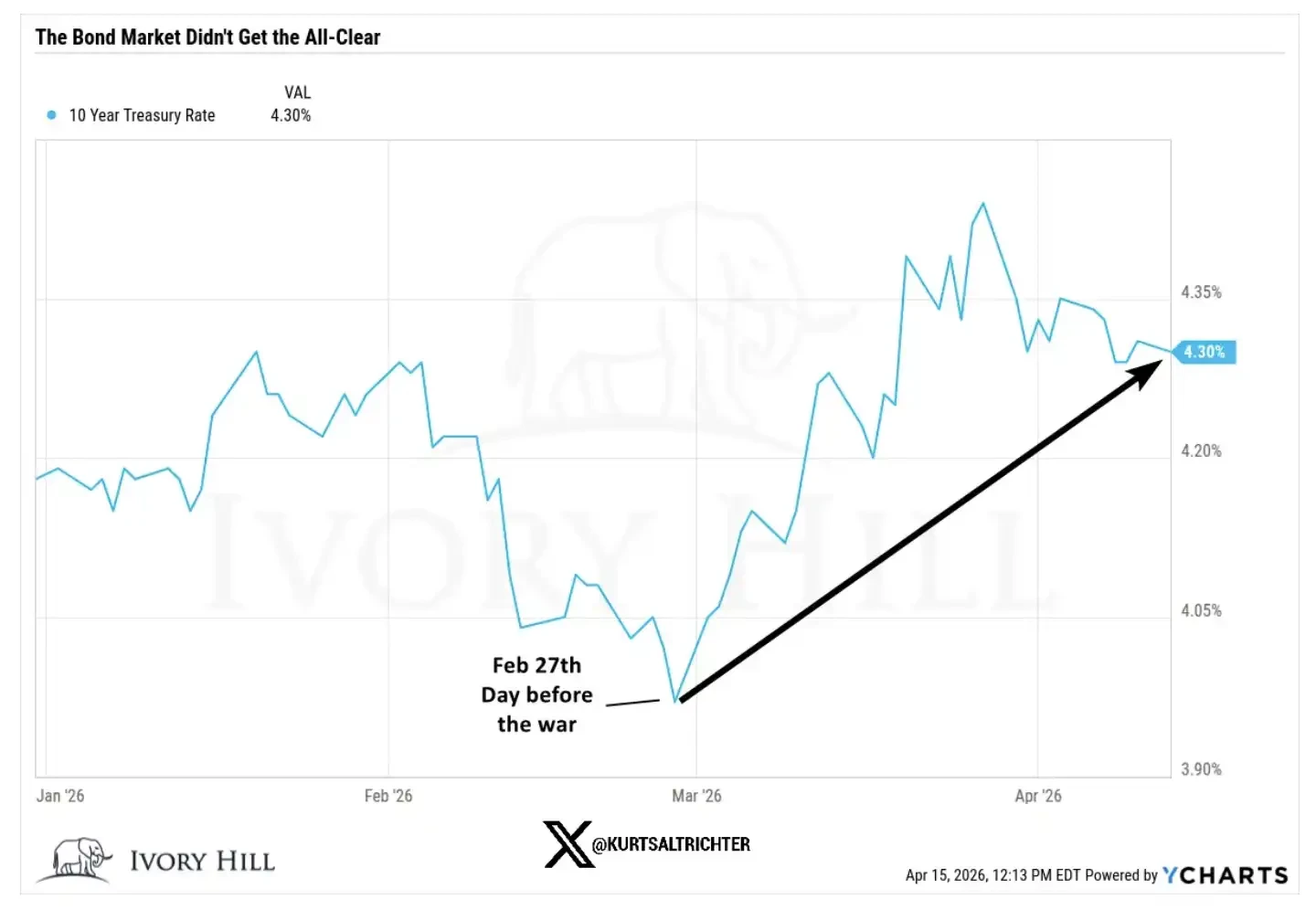

债券市场并没有确认这轮上涨。

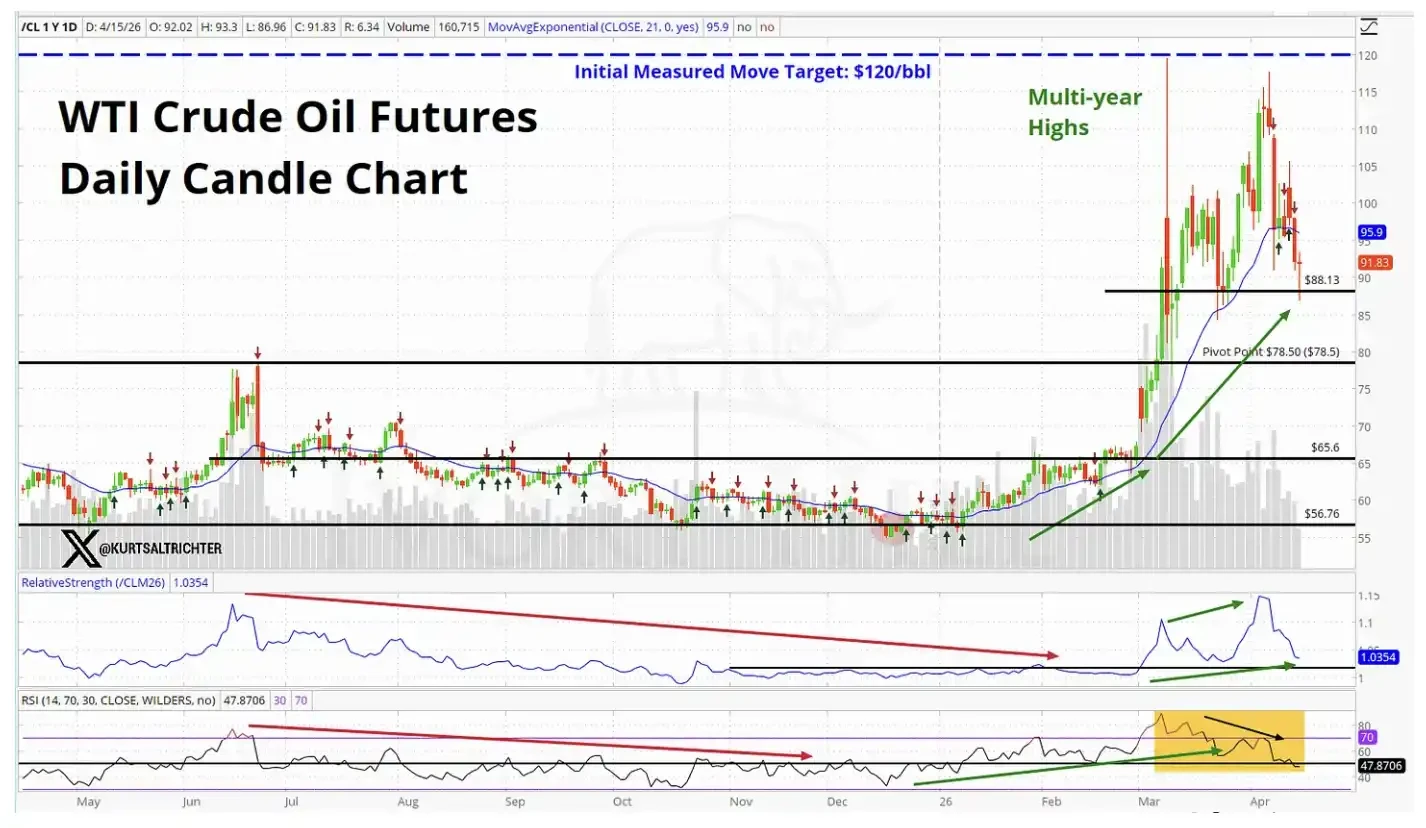

原油市场也没有确认这轮上涨。

当全球最重要的两个市场都在讲述一个与股市不同的故事时,这绝不是可以忽视的信号。

那么,当前股市到底在定价什么?

要让标普 500 站在战前水平之上,市场实际上需要同时相信以下几件事:

当前的油价,还不足以对消费产生实质性抑制

美联储会无视偏热的通胀数据,依然选择降息

更高的原材料和运输成本,不会侵蚀企业利润率

中东冲突在半年内足够接近解决,从而不再构成风险

也许事情真的会这样发展。我并不是说这不可能。但这是一组相当激进的前提,而当前债券和原油市场释放的数据,并不支持这些假设。

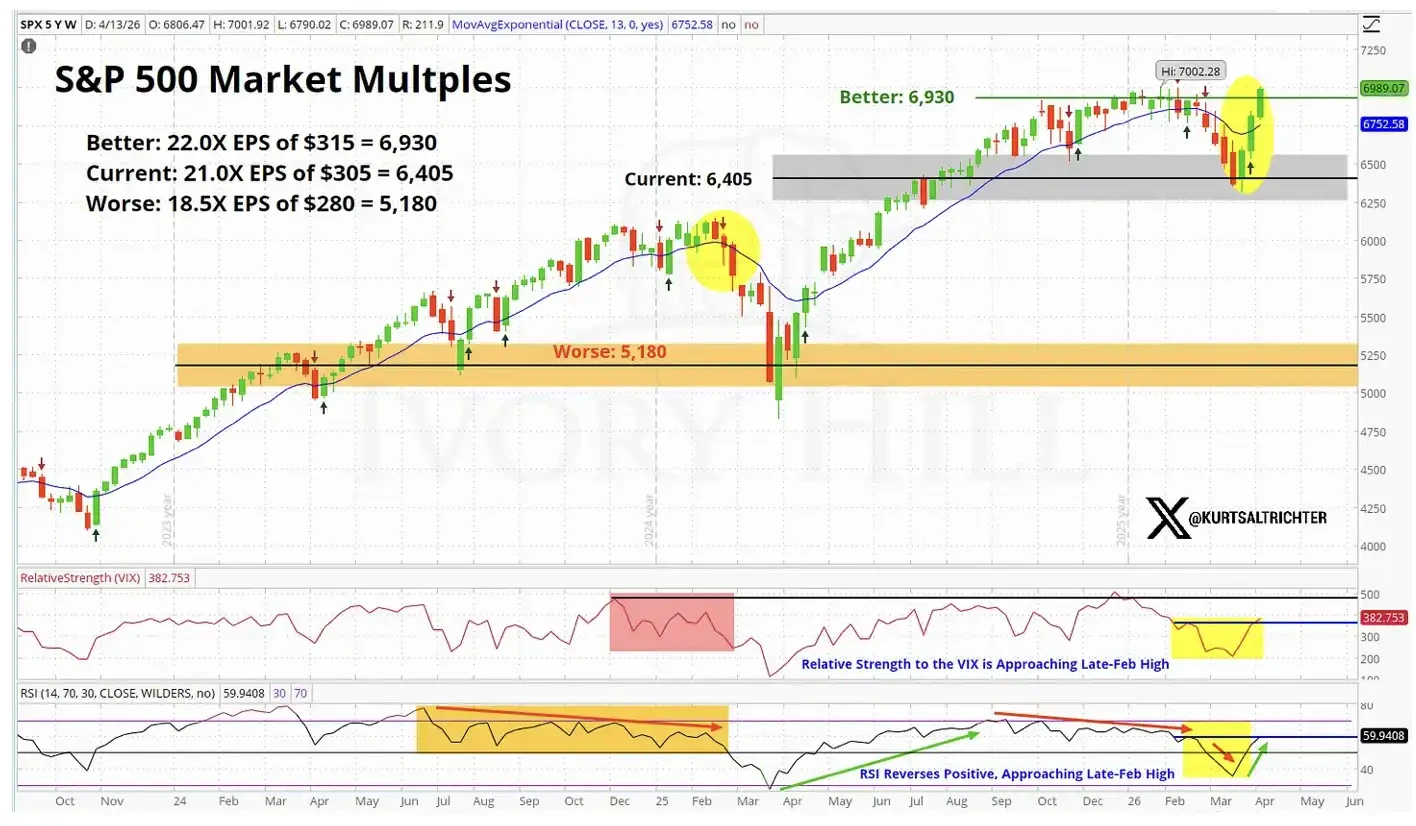

从基本面来看,股市的定价,已经接近「完美预期」。

我们来看一下更具体的数据

2 月 27 日,也就是战争爆发前一天,各项关键指标的收盘情况如下:

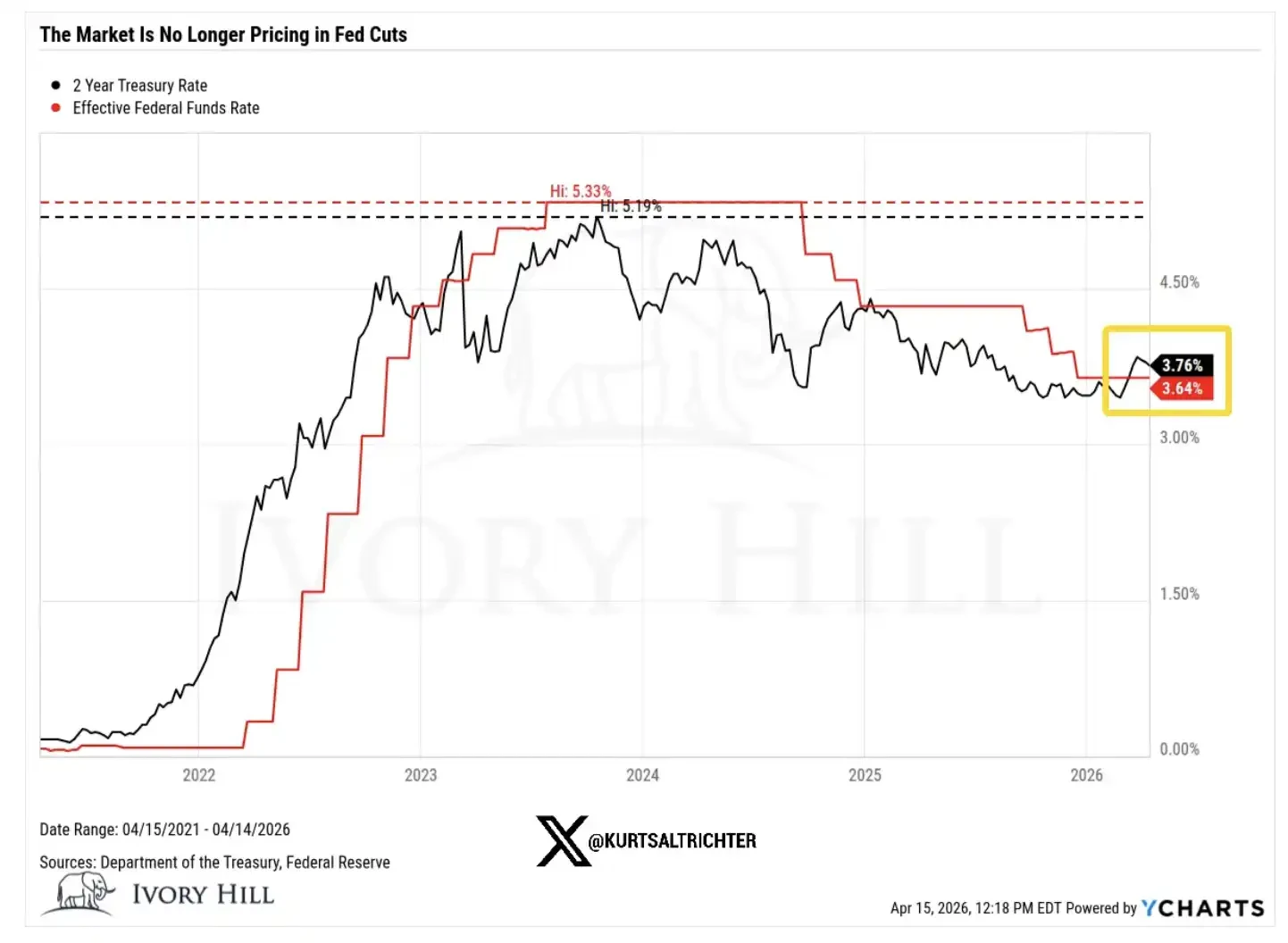

10 年期美债收益率:3.95%,而昨日收于 4.25%,较战前上升了 30 个基点

WTI 原油:67.02 美元,目前价格大约比当时高出 37%

2 年期美债收益率:3.38%,昨日收于 3.75%,较战前上升接近 40 个基点

现在,我们逐一拆解这些变化背后的含义。

10 年期收益率在战争爆发后上升 30 个基点,并不是因为债券市场对经济增长更乐观。当前消费者情绪在走弱,信心依然疲软。这个利率上行,本质上是债券市场在「默默」定价通胀。

它传递的信号很明确:更高的油价正在向整体价格体系传导,而美联储未来的政策空间,可能并没有股票市场所假设的那么宽松。

油价在 6 周内上涨了 37%,这并不是一个市场相信美伊之间即将达成真正、持久协议时应有的表现。

如果交易员真的对一项稳定的停火协议充满信心,油价早就应该回落到 70 美元区间,并继续下行。但现实并非如此。油价依然维持在高位,这意味着原油市场并没有像股市那样,在定价同样的「冲突即将解决」的预期。

而 2 年期美债收益率仍然比战前高出 40 个基点,这本身就是对「美联储即将降息」这一叙事的直接挑战。

2 年期收益率是我们观察利率预期中最敏感的指标,它对美联储政策路径的反映,比其他任何资产都更直接。而现在,它传递的信号是:美联储的操作空间,比市场想象的要小。这一点,会影响支撑本轮股市上涨的几乎所有估值逻辑。

那么,到底是谁判断对了?

股市可能是对的,这一点我愿意承认。如果真的出现实质性的停火协议,债券收益率可能会迅速回落;一旦供给问题得到可信的解决,油价也可能大幅下跌。这并不是第一次由股市先行,其他市场随后「补涨」或跟上。

但还有另一种解释,我认为目前被低估了。

这轮上涨,很大一部分并不是由基本面驱动的,而是由动量推动的。交易员不愿在上涨趋势中做空,这种行为本身就会不断推高市场。这样的买盘,确实可以让行情持续得比应有的时间更久。

但它并不会改变底层逻辑。

而底层的现实是:油价依然高位、利率仍在上行,美联储的降息空间也比多头所需要的要更为有限。

由基本面驱动的上涨,往往更具持续性;而由动量推动的上涨,通常更脆弱、也更短暂。当你在历史高位附近考虑是否加仓时,这种差别尤为关键。正如上方的市场估值图所显示的,当前股市已经在定价一种「完美情境」。

我的实际判断

过去 10 天,情况确实有所改善,这一点我不会否认。我也不是那种无缘无故唱空的人。

但股市的定价,与债券和原油所反映的现实之间,仍然存在明显差距,而这个差距并没有缩小。我正在密切关注这一点。

当前,股市处在区间中最乐观的一端;而债券和原油更接近中间位置,反映的是一个通胀仍然存在、美联储政策空间有限、且冲突尚未真正解决的世界。

这个分歧终究会被修复,而路径只有两种:

要么,真正的停火协议达成,油价回落至 70 美元附近,美联储获得明确的降息空间,最终证明股市是对的;

要么,这些都不会发生,股市将回落,向债券和原油当前所反映的水平靠拢。

而目前来看,债券和原油并没有向股市靠拢的迹象,更像是股市需要下行来与它们「对齐」。

下一次通胀数据将在 5 月 12 日公布。如果我的判断是对的,CPI 高于 3.5%,那么 2026 年的降息叙事基本就会宣告终结。

如果你在这个位置继续加仓,本质上是在押注一切都按最理想的方向发展:战争顺利收场、没有「特朗普突发言论」的干扰;通胀维持可控;美联储按计划降息;企业盈利稳住。这四件事必须同时成立。其中任何一项出现明显偏差,这个市场向下调整的过程,很可能会迅速而剧烈。

相比之下,我更愿意保持耐心,而不是去追逐一个被两大关键资产类别「悄悄否认」的上涨。如果长期信号指向买入,我们自然会按策略逐步增加仓位。

也别忘了——唯一可以确定的,是一切终将变化。