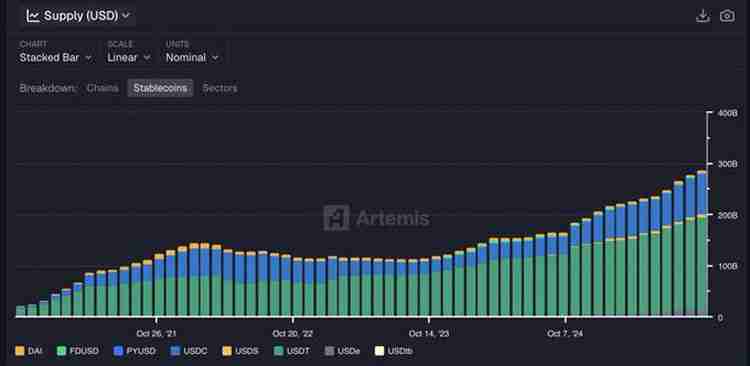

2024至2025年,全球稳定币市场正经历一场根本性转变,总市值突破3000亿美元,年增长率高达82.9%。这标志着稳定币已从加密市场工具,演变为重塑全球金融格局的重要基础设施。监管破局(如美国GENIUS法案、欧盟MiCA法规)与新兴项目崛起,共同推动了这一历史性进程。

市场格局:从双雄鼎立到百花齐放

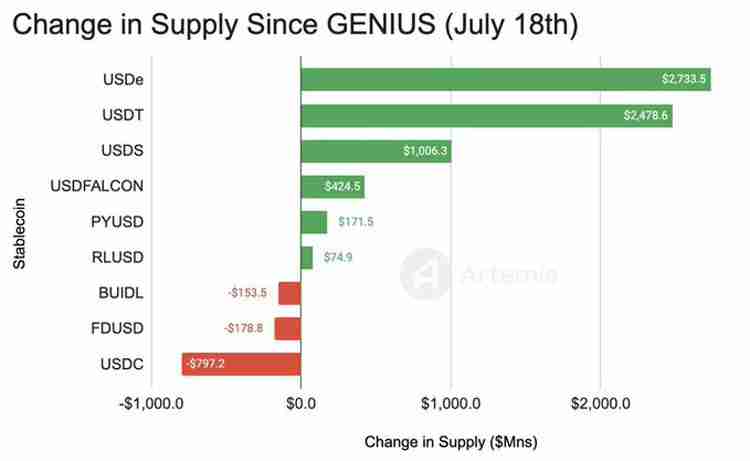

尽管USDT和USDC仍占据主导(合计份额约83.6%),但市场正变得更多元。新兴力量快速成长,例如Ethena的合成稳定币USDe市值飙升至110亿美元,PayPal的PYUSD突破27.6亿美元,而由现实世界资产支持的稳定币市场规模已达350亿美元,年增长46%,为不同应用场景提供了更专门化的解决方案。

专用公链:解决支付核心痛点

传统公链(如以太坊)的高费用和延迟,已无法满足稳定币大规模支付需求。新一代专用稳定币公链应运而生,它们普遍具备超高吞吐、近零手续费、亚秒级确认的特性,并将稳定币作为原生手续费代币,彻底改善了支付体验。

目前该赛道的代表项目主要有三个:

Plasma:作为Tether生态的旗舰支付层,采用高性能共识机制,主网测试启动后总锁仓价值迅速达到53亿美元,并已完成多轮融资,凭借先发优势和强大生态支持暂时领先。

Stable:定位为机构级USDT支付轨道,专注于法币通道与合规功能集成,已获得包括PayPal Ventures在内的知名机构投资。

Arc:作为Circle的专属生态家园,深度集成USDC及合规金融服务,依托Circle强大的生态系统和合规优势进行发展。

这三者都采用了比传统权益证明更适合支付场景的共识机制。

生息稳定币:收益内嵌的创新

这类创新产品将收益直接整合进稳定币本身。其中,Ethena USDe采用复杂的对冲策略来维持锚定,其市值在极短时间内飙升至110.4亿美元,为持有者提供收益。另一方面,由原MakerDAO升级而来的Sky生态系统,其生息稳定币USDS市值达800亿美元,通过协议盈余为储蓄者提供回报。然而,这类模型的稳定性高度依赖于复杂的金融工程,在极端市场条件下存在考验。

支付基础设施:重塑全球资金流

稳定币正在实质性颠覆跨境支付,将传统高达2-7%的成本大幅降低,结算时间也从数天缩短至几分钟。该领域的核心参与者包括:

BVNK:作为企业级支付轨道提供商,年处理量巨大,并获得传统金融巨头的战略投资与收购意向,凸显其战略价值。

Stripe:该支付巨头已推出稳定币订阅支付等功能,为科技公司提供了成本更低的新型解决方案。

AI集成应用:未来金融的雏形

随着AI代理经济的兴起,专为机器与机器间交易设计的支付协议成为前沿方向。

KITE AI:致力于构建首个为AI代理经济优化的专用区块链,核心是解决AI间的身份、信任与支付问题,已获得显著融资。

x402协议:由多家科技巨头推动,旨在将支付直接嵌入互联网基础协议,实现无缝、低成本的机器间微支付,代表了深层的协议级创新。

投资展望与核心风险

从投资视角看,专用公链具备清晰的底层基础设施价值;企业支付方案直接受益于监管与巨头入场;AI集成应用代表长期趋势;而生息稳定币则需审慎评估其模型风险。

主要风险集中于三个方面:

1.监管不确定性:全球监管框架仍在快速演变,合规成本是最大变数之一。

2.激烈竞争:传统金融巨头正加速布局,将重塑市场竞争格局。

3.技术与模型风险:尤其是合成与算法模型,需要持续经受市场极端波动的压力测试。

总而言之,稳定币赛道正从单一的“交换媒介”,进化为一个分层、多元的金融基础设施矩阵。下一阶段的增长将更依赖于在支付效率、收益模型、AI集成等细分场景中创造并捕获真实价值。对于市场参与者而言,在技术创新、合规遵循与市场需求之间找到最佳平衡点,是抓住本轮基础设施革命机遇的关键。