在当前宏观环境下,流动性扩张仍是主导趋势,但市场底层逻辑正经历深刻变革——从依赖廉价资本转向追求可持续的生产力提升。这一转型将深刻影响资产表现与投资策略。

市场转型:从流动性叙事到收益支撑

当前市场正处于从投机性扩张向结构性整合的关键转折点,其核心变化体现在:

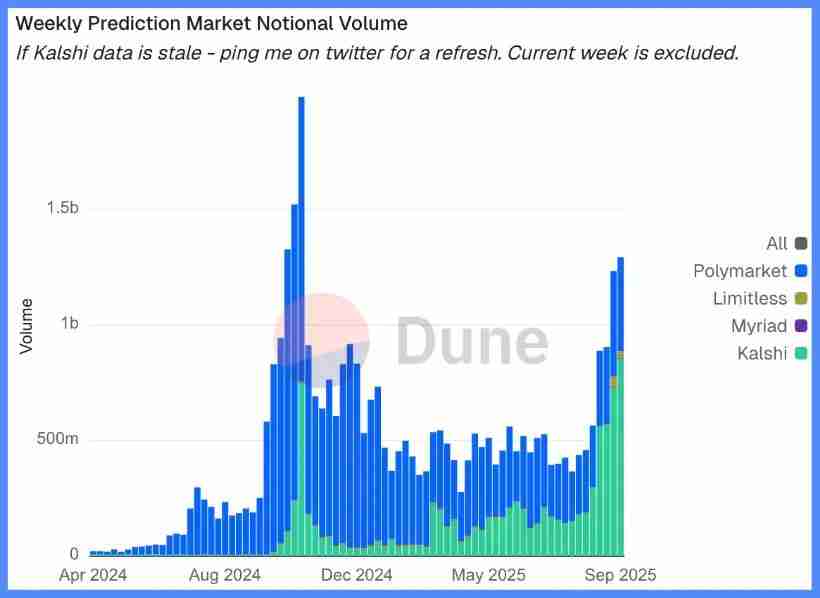

去中心化衍生品崛起:以Hyperliquid为代表的永续合约DEX已构建大规模网络流动性,持续占据市场主导地位。

预测市场成熟化:预测市场正逐步发展为信息流动的重要衍生工具,成为新的市场基础设施。

AI协议实现收入增长:具备真实Web2应用场景的AI协议正在稳步提升收入,展现实际盈利能力。

再质押热潮退却:再质押与DAT模式已达峰值,市场流动性呈现分散趋势。

风险正在被重新评估,投资重心从流动性驱动的叙事转移至由实际收入支撑的收益率数据。

宏观框架:货币、人口与流动性的三重驱动

资产价格表现与宏观环境紧密相连,三大结构性因素将持续塑造市场格局:

货币贬值压力:主权债务偿还依赖资产负债表的持续扩张,资产价格上升更多反映货币价值下降而非真实增长

人口结构挑战:老龄化持续削弱生产力,加剧对流动性的系统性依赖

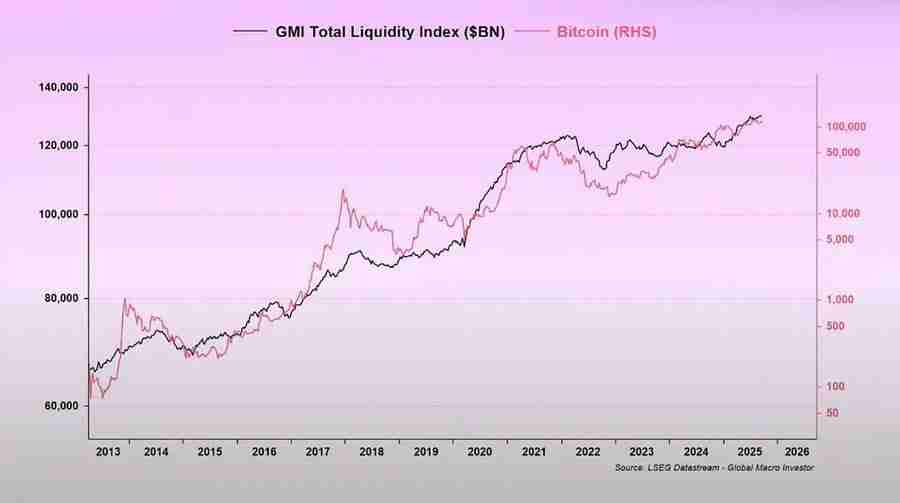

流动性通道主导:全球总流动性(央行与银行系统储备之和)与90%的风险资产表现保持高度同步

在流动性扩张阶段,长久期资产往往表现优异;而在流动性收缩时期,杠杆和估值将面临持续压缩。

经济前景:软着陆与通胀的最终挑战

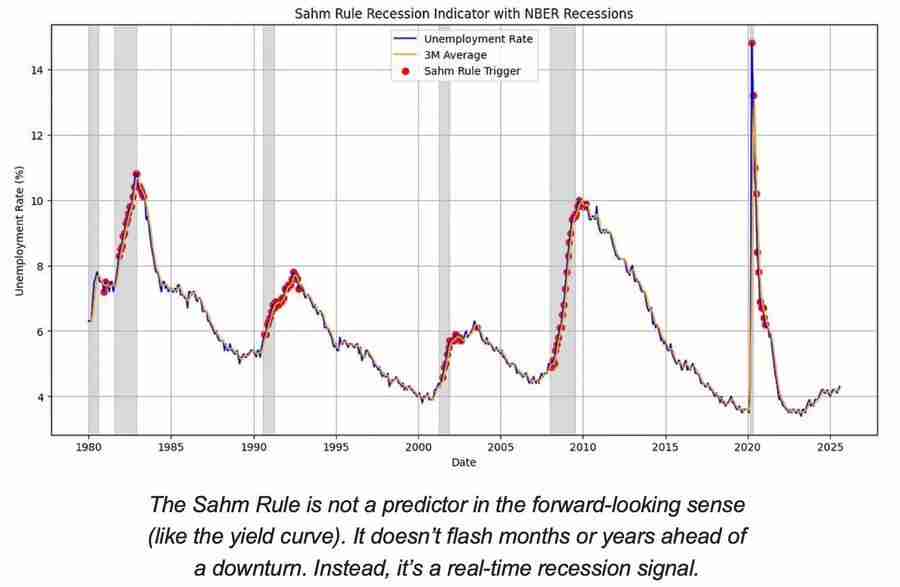

目前美国经济处于周期后期,软着陆概率仍高于硬着陆风险,但政策时机成为关键制约:

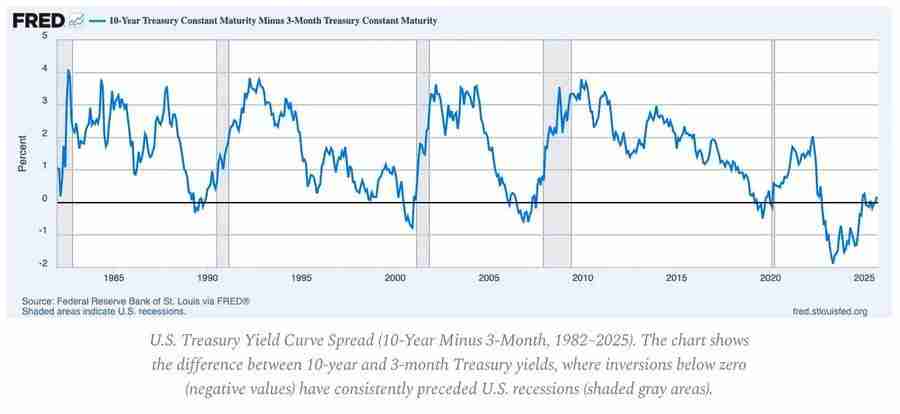

领先信号监测:收益率曲线倒挂仍是最佳先行指标;信用利差保持稳定;劳动力市场缓慢降温

通胀最后一公里:服务类通胀与工资粘性使整体CPI维持在3%左右,这是自1980年代以来反通胀进程中最复杂的阶段

政策两难:美联储面临可信度与经济增长的权衡,最可能的结果是通胀中枢趋近3%而非回归2%目标

长期展望:新宏观格局下的投资逻辑

三大长期结构性因素将塑造未来的投资环境:

去全球化成本:供应链重构带来更高的转型成本

能源转型投入:低碳投资密集推升短期投入成本

人口结构刚性:长期劳动力短缺导致工资粘性持续存在

这些因素共同限制了央行在缺乏更高名义增长或接受更高均衡通胀水平的前提下实现政策正常化的能力,投资者需要适应这一新的宏观现实。

总结:市场正在经历从流动性驱动向生产力驱动的深刻转变,识别真正的结构性增长机会——而非周期性反弹——将成为下一阶段投资成功的关键。